Un cuadro de amortización de préstamos, o, tabla de amortización de crédito, es una tabla en la que se muestra de forma ordenada todas las cuotas de un préstamo bancario; no obstante, estas tablas son entregadas por el banco a los clientes al momento de la firma del contrato de préstamos; sin embargo, ya seas estudiante de banca o de alguna profesión financiera, o simplemente un usuario buscando ¿Cómo elaborar una tabla de amortización de crédito bancario?, aquí te traigo un curso completo en cuatro videos, en los que te llevo paso a paso, desde lo más básico hasta lo más avanzado.

Recuerda seguir el curso paso a paso o si deseas un tema en especifico pondré títulos a cada unos de los videos. Este curso es gratuito y lo único que te pido es que te suscribas a nuestro canal de YouTube .

Índice de contenidos

Saldo Capital, amortización, interés y cuota

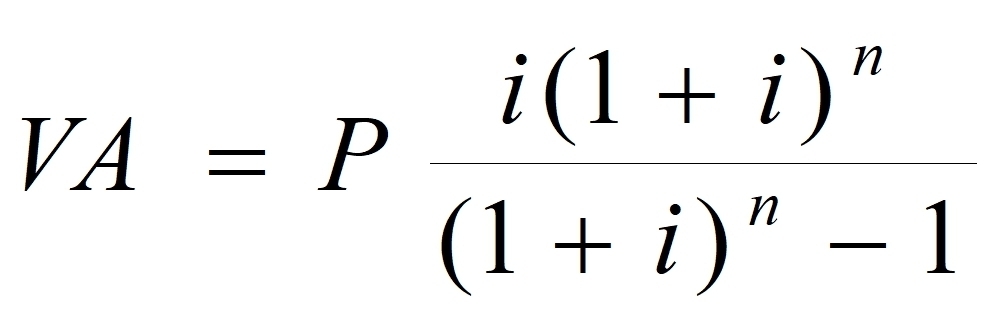

El objetivo de este primer curso es: adiestrarte en el uso de Excel y la formula de cuota. La formula que utilizamos para calcular la cuota de un préstamo bancario expresado en Excel es la siguiente C=P((i((1+i)^n))/(((1+i)^n)-1)) y matemáticamente se expresa así:

En esta primera parte del curso aprenderemos el uso de esta fórmula, aunque en Excel existe la fórmula ya insertada en las funciones financieras, luego se hará un repaso de lo que sucederá cuando se cobran cuotas dobles y comisiones o gastos constantes.

Periodos de gracia en las tablas de amortización de préstamos bancarios

Un periodo de gracia es un periodo no muy largo, de entre dos o tres meses en que el banco no cobra el préstamo, pues asume que la finalidad del préstamo es una inversión que se debe ejecutar antes de poder empezar a pagar el préstamo, por ejemplo si el préstamo es para la compra de una cierta maquinaria y se requiere de la maquinaria para elevar el margen de utilidad del negocio, entonces se deberá completar la compra y la instalación de dicha maquinaria por lo que el banco te dará uno o dos meses para implementar la maquinaria antes de empezar a cobrarte el préstamo. En este video, el tratamiento de los periodos de gracia en las tablas de amortización de préstamo bancario.

Comisiones y gastos variables en un préstamo bancario

Las comisiones son los montos que cobran los bancos a los usuarios o clientes por la prestación de un servicio efectivamente prestado por el banco, y se cobra por servicios adicionales a la operación de préstamo. Los gastos son los costos en que incurre el banco con terceros por cuenta del cliente para brindar servicios adicionales a las operaciones contratadas.

El problema es que muchas de estas comisiones y gastos no son fijos sino variables, como por ejemplo la comisión por seguro de desgravamen que es un porcentaje del capital en deuda, por lo que disminuirá poco a poco, sin embargo, la cuota debe mantenerse constante, ¿Cómo se logra esto?, mira el siguiente video para saber cómo.

Prepago al capital o amortización de un crédito ¿Qué es y cómo se calcula?

Un prepago al capital o amortización de préstamos bancario es un pago adelantado que afecta directamente al capital de la deuda y como consecuencia, su pago genera una disminución del del plazo o la cuota que se paga y por ende genera un ahorro al cliente. Existen varios escenarios al hacer prepagos al capital y adelantos de cuota. Por cierto, un adelanto de cuota no es un prepago al capital, el adelanto de cuota es, como su nombre lo indica, pagar de forma anticipada al cobro una o varias cuotas del préstamo, sin embargo, en esta modalidad no se da ningún beneficio al cliente.

El tratamiento lo podremos ver en el siguiente video.

Si te gustaron estos cursos por favor suscríbete a nuestro canal y por favor compártelo en tus redes sociales.

Hasta ahora, 1 comentario