El flujo de caja o los flujos de caja son herramientas financieras diseñadas para esquematizar de donde provienen los ingresos, por donde son las salidas de efectivo; no obstante, sirven también para determinar la velocidad a la que se genera dinero y para proyectar futuras ganancias o pérdidas, con el objeto de plantear estrategias acertadas para llevar a cabo proyectos e incluso para el día a día de las familias (finanzas personales), por lo que no solo son herramientas gerenciales sino también personales. Existen, pues, tipos de flujos de caja, que se complementan entre sí, por lo que vamos a definir lo que son, para que sirven que tipos existen y todo con respecto a los flujos de caja.

Índice de contenidos

¿Qué es un flujo de caja?

Un flujo de caja es una herramienta para las finanzas empresariales y las finanzas personales, diseñada para medir los ingresos y salidas de efectivo, así como la velocidad con que se producen dichos ingresos y salidas y así poder hacer una toma racional de decisiones gerenciales y/o personales.

Los flujos de caja, básicamente, tiene dos formas de ser graficados:

La primera que es una tabla ordenada en periodos, que puedes ser, días, semanas, meses, años, etc., donde se ingresan e incluso se detallan los ingresos habituales de dinero; por ejemplo, tratándose de un negocio: las ventas, ingresos por prestación de servicios, aporte de socios, etc.; mientras que en un flujo de caja personal o familiar los ingresos generalmente serán los sueldos y salarios de los integrantes de la familia y otros ingresos que puedan generar como alquileres etc. También se detallan las salidas; por ejemplo, en el caso de negocios, las salidas habituales son los pagos de impuestos, planillas, alquileres, servicios profesionales, etc., mientras que, en el caso de las finanzas personales las salidas serán por pagos de servicios como agua y luz, alimentación, educación, salud, etc.

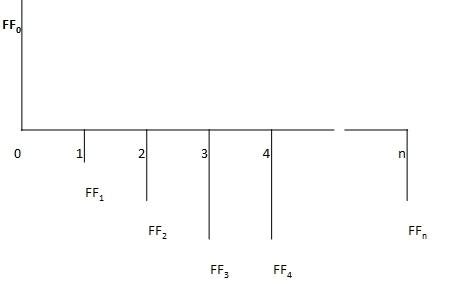

La segunda, es un diagrama con una línea recta que representa al tiempo, donde se marcan los periodos que pueden ser días, semanas, meses, años, etc., en los que se dibujan líneas verticales que representan flujos positivos o negativos (entradas o salidas). Son mucho menos detallados que las tablas y sirven para apreciar de forma gráfica el impacto del flujo, si se gana o se pierde en un periodo determinado.

¿Qué es un flujo de caja proyectado?

Un flujo de caja proyectado no es ora cosa que un flujo de caja al cual se le agregan datos futuros, dentro de los ingresos y salidas de dinero. Existes dos tipos de información que se agregan en los flujos de caja proyectados. La primera es información inexacta, como las proyecciones de ventas, que, si bien, estadísticamente puede tener algún grado de certeza o confiabilidad, nada garantiza que se cumplirán al 100%. Estas proyecciones proceden de distintas fuentes, como por ejemplo las estadísticas basadas en periodos anteriores. La segunda es información real, por ejemplo, cuando la empresa va a solicitar un crédito o préstamo, entonces se puede agregar a los flujos de caja proyectados las cuotas del préstamo, aquí se cuenta con un grado de certeza del 100%, pues si existe la intención de conseguir un crédito es evidente que este se deberá pagar por lo que se puede provisionar estas cuotas en los flujos futuros proyectados.

El flujo de caja nos puede dar información histórica, actual y futura, sobre el comportamiento de nuestros movimientos de efectivo; porque a través de éste podemos ver cuánto cobramos en los meses pasado y como se invirtió ese dinero; así pues, también sirve para hacer una estimación de los ingresos y egresos de efectivo, vale decir, lo que realmente va entrar o salir, por lo que cualquier otra partida que no influya en el ingreso o salida de efectivo no es flujo de caja. El flujo de Caja recibe también el nombre de “Presupuesto de Tesorería” o pronóstico de tesorería.

¿Para qué sirven los flujos de caja?

El flujo de caja es una herramienta fundamental pues nos ayudará a cumplir los siguientes objetivos:

- En primera instancia el flujo de caja nos sirve para determinar la capacidad que tiene la empresa de generar efectivo, y así poder determinar si la empresa tiene la capacidad de hacer frente a sus obligaciones actuales, y, de haber obligaciones proyectadas, poder prever dichas obligaciones. Lo que significa que nos permite ver la liquidez de una empresa.

- Habiendo visto la capacidad de la empresa de generar ingresos, en segunda instancia, el flujo de caja nos servirá para tomar decisiones. La decisión de invertir o la decisión de endeudarse o de bajar los sueldos o cualquier otra proviene de nuestra capacidad comercial o capacidad de generar ingresos.

- El flujo de caja nos permite observar el comportamiento de nuestra empresa, lo cual nos dará la capacidad de formular estrategias y políticas saludables para la organización.

Cabe señalar, que pueden existir otros objetivos, pues, los que hemos enumerados son los principales dentro de una organización, pero como ya habíamos visto, los flujos de caja también son utilizados por personas o empresas ajenas a nuestra organización, por ejemplo: El trabajador de un banco, al realizar la evaluación de nuestra empresa para la aprobación de un crédito, tendrá que conseguir información fiel de nuestra empresa para determinar los ingresos y salidas de efectivo (o sea el flujo de caja) para poder determinar nuestro crecimiento, nuestra capacidad comercial y así avizorar el futuro y así determinar si tendremos la capacidad de cumplir con nuestros pagos al futuro. Por ende, esta herramienta nos servirá a nosotros y a ajenos para tomar decisiones financieras.

¿Cómo elaborar un flujo de caja?

Habiendo respondido la cuestión previa sobre qué es un flujo de caja y para que sirve, ahora nos abocaremos a explicar como se construye un flujo de caja. El proceso de elaboración de un flujo de caja es sencillo, pero debemos indicar que para que la información nos sea realmente útil, debe ser información fidedigna, real y confiable. Bien, los pasos son los siguientes:

- Determinar el periodo para su elaboración.

- Determinar el Saldo Inicial.

- Determinar el origen de los fondos o ingresos, que son todos los ingresos de dinero en nuestra empresa y pueden ser:

- Ventas al contado.

- Cobro a clientes (por ejemplo, de ventas de meses pasados al crédito)

- Prestamos.

- Aportes de los socios.

- Determinar las salidas o egresos de fondos, estos pueden ser:

- Pagos a proveedores (no compras, sino cobros).

- Planillas (salarios, cargas sociales, seguros etc.)

- Gastos operativos.

- Gastos generales.

- Pagos de deudas.

- Inversiones, etc.

- Con la suma de los ingresos (menos) la suma de los egresos se obtiene el saldo del periodo.

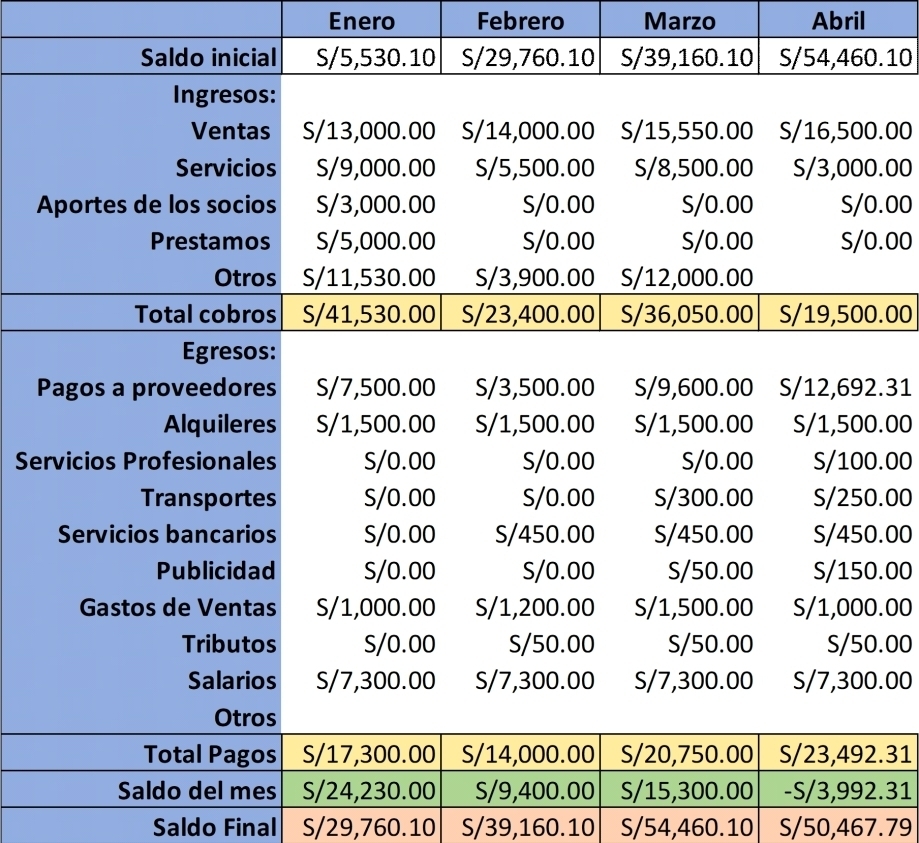

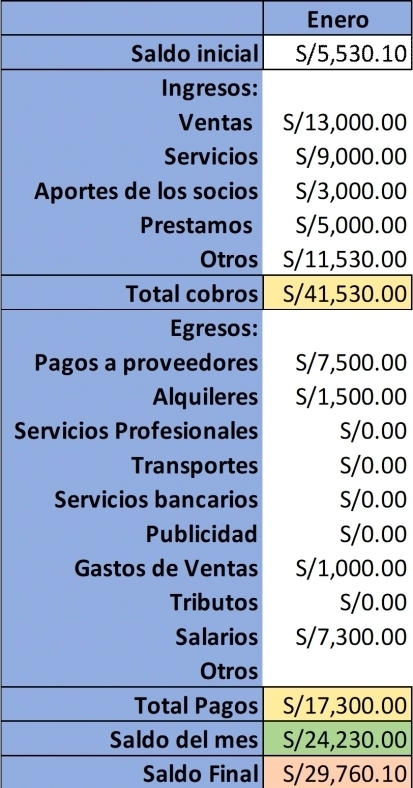

Con esta información elaboraremos de periodo en periodo la siguiente tabla de ejemplo:

Ahora daremos una pequeña interpretación que nos ayudará al análisis posterior:

- Saldo Inicial: Es la cantidad de efectivo con el que iniciamos el periodo.

- Ingresos: Son todos los cobros (dinero que efectivamente ha ingresado en la empresa).

- Egresos: Son los pagos (dinero, que ha salido de la empresa).

- Saldo del periodo (en este caso mes): Es lo que hemos ganado efectivamente (en dinero), debido a que muchas ventas pudieron haber sido al crédito, y a pesar de que son ventas realizadas no es ganancia en ese momento. Por lo que el saldo del mes es lo que efectivamente entró (o salió de la empresa en caso de déficit).

- Saldo final: Es la suma de nuestro saldo inicial más el saldo del periodo, y es lo que ahora tenemos después de todas las ventas del mes y agregándole el saldo del periodo anterior. Este saldo se convertirá en el nuevo saldo inicial del siguiente periodo.

Ahora con esta información, ingresamos la información en una tabla de la siguiente forma:

Haciendo un supuesto de que realizamos el mismo procedimiento durante los próximos meses obtenemos:

Por lo tanto, ya tendremos nuestra información hasta finalizado el mes de abril, con lo que estaremos listos para hacer una proyección de los próximos meses sobre el comportamiento de nuestro flujo de efectivo. Debemos notar además que en el presente ejemplo el Saldo del Mes de Abril es negativo, lo que nos indica que ese mes hemos perdido dinero, din embargo el Saldo final es positivo lo que nos indica que aún seguimos teniendo dinero en la empresa; el déficit de este mes puede explicarse por muchas razones: por ejemplo, por efecto del pago de los créditos conseguidos en enero, o por un excesivo gasto en publicidad o servicios profesionales. Podemos ver que esta herramienta nos brinda la oportunidad de hacer análisis pertinentes sobre nuestra empresa.

Hasta ahora, 1 comentario